티스토리 뷰

퇴직 후 건강보험료가 고민이세요?

건강보험료는 직장에 다닐 때는 회사에서 50%를 부담하고 급여에서 자동공세되기 때문에 부담을 못 느낀다. 하지만, 퇴직 후에는 본인이 100% 부담하고 매월 정기적으로 빠져나가기 때문에 가계 살림에 부담이 클 수밖에 없다. 게다가 건강보험료는 정부가 직접 계산해 고지하기 때문에 부과체계나 피부양자 자격을 개인이 스스로 파악하기가 쉽지 않다.

건강보험료 산정기준

건강보험료 부과 대상자는 직장 가입자와 지역 가입자로 구분한다. 직장 가입자의 보험료는 보수와 보수 외 소득으로만 산정하지만, 지역 가입자는 소득뿐만 아니라 재산과 자동차에 대해서도 부과한다.

☞건강보험료 대상자(2023년 기준)

| 구분 | 건강보험료 대상자 | |

| 대상 | 직장가입자 | 지역가입자 |

| 피부양자제도 | O | X |

| 부과기준 | 근로자본인 | 본인 + 세대구성원 |

| 보험료 산정기준 | 보수 + 보수외 소득 | 소득 + 재산 + 자동차 |

| 실제부담금 | 보수× 3.545% + 보수외소득 × 7.09% | 소득 × 7.09% + (재산점수 + 자동차점수) × 208.4 |

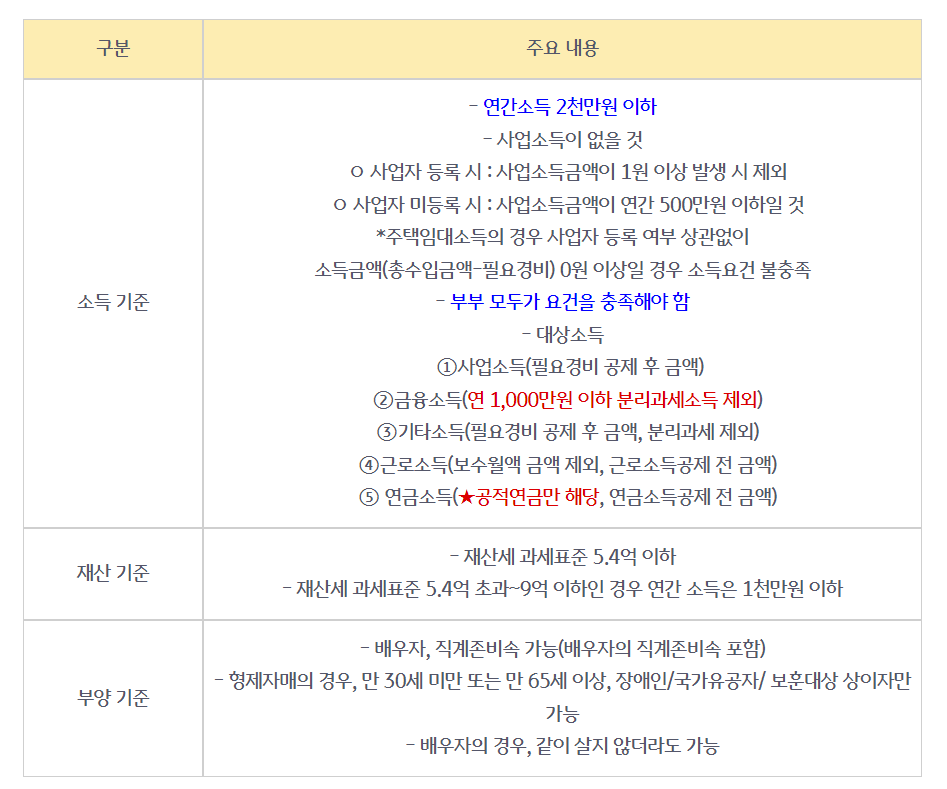

☞건강보험료 피부양자 자격요건(2023년 기준)

건강보험료 줄이는 방법

건강보험료를 줄이는 방법에는 여러 가지 경우가 있을 수 있겠지만, 비교적 본인 관리가 용이한 것은 금융소득에 대한 것이다. 건강보험료 산정 시 금융소득(이자·배당소득)은 1천만 원을 초과하는 금액만 소득에 포함되고, 1천만 원 이하로 관리한다면 다른 소득과 합산되지 않는다. 따라서 금융소득이 있는 지역가입자의 건강보험료 줄이는 방법은 아래와 같다.

1. 비과세 금융상품 활용하기

비과세 금융소득은 건강보험료 계산 시 소득으로 합산되지 않는다. 대표적인 비과세 금융상품에는 장기 저축성 보험, ISA(개인종합자산관리계좌) 상품 등이 있다.

2. 개인형 IRP 연금저축 등 개인연금 활용하기

건강보험료 산정대상 소득 중 연금소득은 현재 공적연금만을 대상으로 하고 있으며, 사적연금은 포함되지 않는다. 따라서, 사적연금인 개인연금에서 발생하는 연금소득은 건강보험료 산정 시 제외된다. 개인연금을 활용하면 다른 혜택도 누릴 수 있다. 연금수령 전까진 과세가 이연 되기 때문에 운용수익에 대한 복리효과가 생기고, 연금수령 시 연금소득세율(3.3~5.5%)로 원천징수되기 때문에 이자나 배당에 대한 원천징수세율(15.4%) 보다 낮은 세율을 적용받을 수 있다.

소득이 있는 사람이라면 세액공제 혜택, 과세이연으로 인한 수익의 복리효과, 연금수령 시 저율과세, 건강보험료 소득 계산 시 제외'라는 4마리 토끼를 한꺼번에 잡을 수 있는 셈이다.

3. 금융소득 귀속시기 연도별로 분산하기

연간 1천만 원을 초과하는 금융소득만 소득산정 시 합산되기 때문에 매년 발생하는 금융소득 합계액을 사전에 점검하고 만기일을 분산해서 특정 연도에 금융소득이 집중되지 않도록 관리하는 것이 중요하다. 금융상품 가입 전 이자·배당소득의 발생 시기를 미리 파악하고, 월이자지급식 상품을 활용해 금융소득을 매월 분산해서 받는 것도 좋은 방법이 될 수 있다.

-출처: KB골든라이프-